-

-

CIO的见解

-

回到cio的见解

返回文章 & 见解回家

回到cio的见解

返回文章 & 见解回家

-

-

-

![迈克尔罗森]()

-

《yabo亚博网站登录》作者 yabo亚博网站登录首页的首席信息官迈克尔·罗森说

Michael拥有超过30年的机构投资组合经理经验, 投资策略师, 交易员和学者.

长期

发表:05-26-2015在生活的大部分时间里,确定性随着时间的流逝而消散. 未来24小时的天气预报相当准确, 比下周抛硬币好一点, 一个月后就一文不值了. 我们的日常生活也是如此, 平凡的事件:我们今天将看到的人, 我们今晚要吃的食物, 我们知道会发生什么. 但过了一个星期,一个月,我们就不知道这一天到底会发生什么.

对投资者来说,情况正好相反. 市场每天的波动就像抛硬币一样,无法预测. 但随着时间的推移,这种模式变得更加清晰,而不是更加模糊.

下图(由Ned Davis Research提供)显示了股票的表现, 1900年以来的债券收益率和大宗商品价格. 有了这个视界,我们可以做一些观察. 一个, 波动性较大的资产类别(股票和大宗商品)是否比债券更频繁地出现牛市和熊市. 为什么会出现这种情况尚不清楚, 这是, 为什么短期波动率较高的资产类别也会出现更频繁的长期繁荣和萧条? 我还没聪明到知道,只能观察.

其次,债券牛市可能更接近尾声,而不是开始. 这种见解, 加上债券的当前收益率, 这导致了同样深刻的预测,即债券回报可能非常温和, 实际上可能是负的, 为未来几年或十年的熊市做准备.

第三,大宗商品已经开始了长达数年的熊市,而股市已经开始了长达数年的牛市. 但因为这两种资产类别的短期波动性非常高, 我们应该会看到数周或数月的反集会. 这并没有否定熊市(大宗商品)和牛市(股票)的结构性趋势。.

大多数人都会同意,债券和大宗商品要么已经进入熊市,要么即将进入熊市. 长期牛市的股票前景更具争议, 反对的理由主要有两点:牛市持续的时间已经超过了大多数牛市, 估值很高.

我不反对这两种观点,但我有两个想法. 首先,牛市(或熊市)不会因年老而消亡. 从历史上看, 过度行为会随着时间的推移而积累, 政策回应也不可避免地不足, 这就是为什么潮流不会永远持续下去. 而不是专注于时间, 最好留意杠杆过度的迹象, 投机)或政策失误. There are hints of both: record debt issuance with little or no covenant protection; questionable valuations for certain start-ups; redistributive tax/fiscal policies. 但我们还没有接近导致2008年牛市结束的过度投机水平, 2000, 1968, 1929.

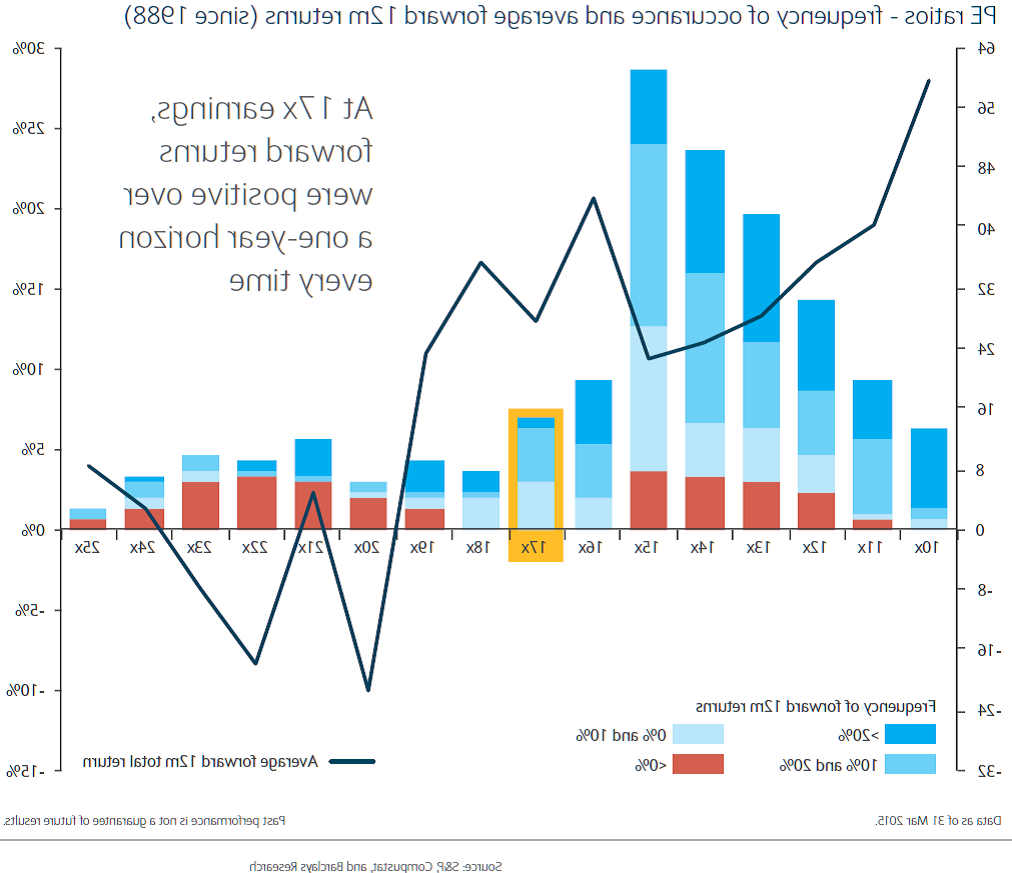

其次, 大多数股票估值指标看起来都有些过高, 但这表明,未来回报适度, 牛市并没有结束. 也就是说, 记住,我承认估值有点高, 强劲的利润和低通胀的结合可能保证了高于平均水平的估值. 如下图所示, 当估值高企时,远期回报率往往很低, 但当估值较低时,它们也可能表现不佳(可能反映出比预期更糟糕的经济背景)。. 但在未来回报适中的情况下,估值中值(非常)令人满意, 但几乎都是积极的.

我(不再)做交易员了. 我是一个投资者. 成为一名成功的投资者的唯一途径是长远地思考和行动. 短期内,资产价格的变化对我们应该没有意义. 我们首先应该关心的是,我们是否有足够的流动性来满足我们所有的支出需求. 理想情况下,如果价格下跌,我们将拥有更多的资金,以便能够利用资产折价. 长期, 我们真正的投资视野, 我们一点也不关心短期波动, 只有保护和增长我们的资金超过购买力.

从历史上看,资产价格会呈现出数年甚至数十年的趋势. 我相信他们总是会的. 短期内, 我们可能会对投资组合进行边际调整,以应对近期波动, 但我们不应忽视更大的趋势, 即使偶尔也要坚持我们的路线, 不可避免的, 风暴.

打印本文 -

-

与我们yabo亚博网站登录订阅安吉利斯的见解

获取最新的投资信息,把握市场趋势.

订阅 -

yabo亚博网站登录

![地点:yabo亚博网站登录首页]()

圣塔莫尼卡

圣莫尼卡大道429号

650套房

圣莫尼卡,加州90401

310.393.6300

得到方向 -

![地点:纽约]()

纽约

公园大道375号

2209套房

纽约,ny 10152

212.451.9240

得到方向 -

![地点:休斯顿]()

休斯顿

圣费利佩街5151号

1480套房

休斯顿,德克萨斯州77056

713.832.3670

得到方向